Diferido

Antes de iniciarmos esteja ciente que esse artigo não pode ser usado como base para tomada de decisão, a idéia é apenas jogar uma luz sobre o assunto, não configure nada no sistema sem a orientação do seu contador.

Defina o percentual que será utilizado como diferido.

O diferido só fica habilitado no CST "51 - Diferimento".

Cada contribuinte tem um percentual de diferimento que pode ser parcial ou total.

Mais informações sobre esse desconto e como calcular podem ser encontradas em: Resolução Sefaz 33 de 2017

Como configurar a classe de imposto

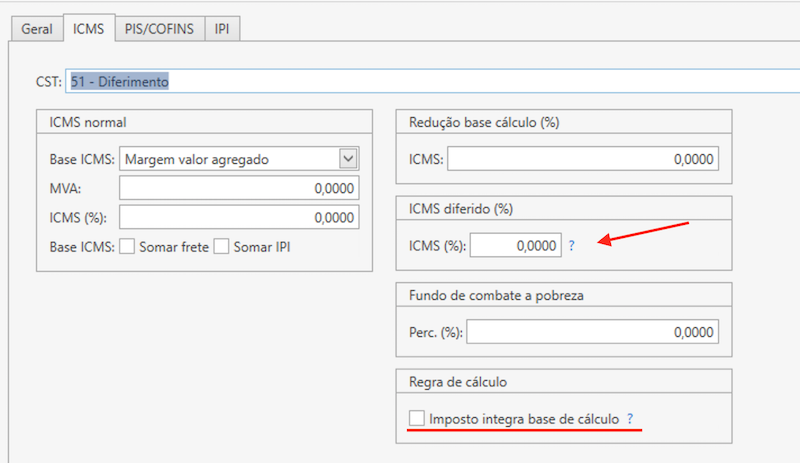

Na tela de cadastro de classe de imposto, ao selecionar o CST 51, você verá algo como abaixo:

Informe o percentual do ICMS que será diferido (seta em vermelho). Lembre-se de configurar as alíquotas de ICMS e caso exista, a redução da base.

Para que o cálculo abaixo funcione é preciso marcar a opção: "Imposto integra base de cálculo"

Consulte aqui sobre "Imposto integra a base de cálculo". No entanto pode acontecer de alguns contadores orientarem outro tipo de cálculo, nesse caso desmarque essa opção.

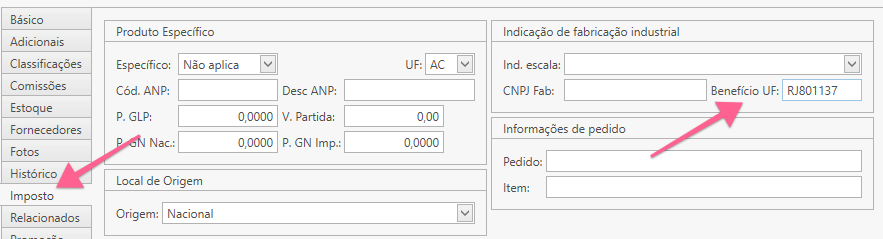

Para emissão da nota a receita pede um Código de benefício fiscal na UF, isso deve ser configurado no cadastro do produto: Imposto > "Benefício UF". Consulte seu contador acerca do que será preenchido.

Antes de emitir a nota verifique se o seu estado não tem alguma peculiaridade. Procure seu contador para orientações acerca.

Como calcular?

Regime: normal.

CST: 51 - Diferimento

Alíquota: 18%

Preencha na classe de imposto o valor de 18 no campo "ICMS (%)").

- Diferimento: 100%

Preencha na classe o valor de 100,00 no campo "ICMS diferido (%)".

Valor do item: 30.000,00

Valor da BC ICMS: 36.585,36 (considerando que o imposto integra a base de cálculo, veja a opção de Imposto integra base de cálculo)

Cálculo:

BC = 30.000/1-0,18 BC = 36.585,36

- Na emissão da NFe o sistema irá preencher o "vICMSOp" que corresponde ao valor do ICMS como se não houvesse diferimento.

O cálculo utilizado será:

ICMS diferido = (Preço na Nota Fiscal / (1 - Alíquota)) * Alíquota

ICMS diferido = (30.000 / (1 – 0,18)) * 0,18

ICMS diferido = R$ 6.585,36

Na emissão da NFe o sistema irá preencher o pDIF que no caso é de 100%.

A partir daí o sistema irá calcular o "vICMSDif" que corresponde ao valor diferido. Como o percentual é total ele será de 6.585,36.

Caso o diferimento seja parcial o sistema deve retirar só o percentual correspondente do "vICMSOp". Ex: 50% seria um diferimento de 3.292,68.

- Por fim teremos o cálculo do vICMS que antigamente recebia o valor do ICMS, agora nesse caso irá receber a diferença. Como citamos no exemplo acima de 50% a outra metade do valor viria aqui. No caso do exemplo do início do post então teríamos ele zerado, pois todo o imposto foi diferido.

Notas complementares acerca desse artigo:

Este artigo não pode ser usado para preenchimento e utilização em questões tributárias e legais. O usuário deve buscar orientação profissional sobre imposto e legislação antes de utilizar o sistema. A VR System, seus funcionários e seus representantes legais isentam-se de responsabilidade sobre quaisquer danos resultantes direta ou indiretamente da utilização das informações contidas neste artigo.

25175 | 0