Vamos explicar nesse artigo como o E-Trade calcula o DIFAL automático na importação do XML de entrada.

Como nosso sistema utiliza os dados do ICMS destinatário, recomendamos entrar nessa tela e conferir se todos as UFs estão preenchidas com valores corretos, inclusive com FCP.

Temos dois tipos de DIFAL, por dentro e por fora.

- A base usada para o calculo o do DIFAL é: Valor da operação (produto+despesas+IPI-descontos) = R$ 1000,00

- Alíquota ICMS Interestadual de MT = 12%

- Alíquota ICMS Interna MG = 18%

O sistema só calcula DIFAL para os seguintes CST/CSON: 00, 20, 101, 201.

Por fora

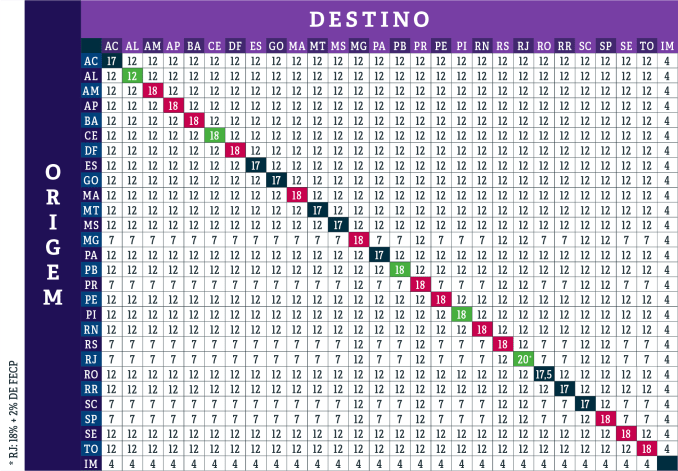

Estados que adotam o DIFAL por fora: AC, AM, AP, ES, MT, RJ, RR, SP, DF, CE, MA, RN e RO.

Quando o fornecedor é regime normal e tem destaque de ICMS

Imposto pago compra = Nesse caso vamos pegar a soma do ICMS e do FCP destacado na nota.

Imposto devido venda = Vamos usar a alíquota interna do UF da filial e aplicar sobre o Valor da Operação.

DIFAL = imposto devido venda - imposto pago compra

Se o valor for positivo ele vai retornar para o movimento.

Quando é simples

Se o fornecedor for simples, deve-se preencher o campo de Regime e Cred ICMS % na aba de Adicionais no cadastro de fornecedores.

Se ele for simples e tiver o % Crédito ICMS preenchido maior que zero e a nota não tiver destaque de ICMS o sistema irá assumir: Valor da operação * percentual crédito ICMS do cadastro fornecedor.

Quando não tem destaque de ICMS e não tem preenchimento do Crédito ICMS no cadastro do Fornecedor

Nesse caso o sistema vai fazer o calculo arbitrariamente da alíquota de ICMS da UF do emitente da nota e da UF da filial. Fazer a diferença entre as alíquotas e calcular o DIFAL a partir daí.

DIFAL = Valor da Operação x (Alíquota interna – Alíquota interestadual)

DIFAL = 1000 x (0,18 – 0,12)

DIFAL = 1000 x 0,06

DIFAL = R$ 60,00

Por dentro

Estados que adotam o DIFAL por dentro: BA, MG, MS, PA, PI, PR, RS, SC, TO, SE, AL, GO, PE e PB

Passo 1 – Identificar o ICMS Interestadual

No passo 1 iremos identificar o ICMS Interestadual que foi recolhido pelo remetente da mercadoria. Este valor vem destacado na nota, mas o cálculo funciona da seguinte forma:

ICMS Interestadual = Valor da Operação x Alíquota Interestadual

ICMS Interestadual = 1000 x 0,12 = R$ 120,00

Passo 2 – Calcular a base de cálculo 1

O objetivo dessa etapa é fazer a exclusão do ICMS Interestadual que está embutido no valor da operação.

Base de Cálculo1= Valor da Operação – ICMS Interestadual

Base de Cálculo1= 1000 – 120 = R$ 880,00

Passo 3 – Calcular base de cálculo 2

Nesta etapa iremos encontrar a base de cálculo que será usada para definirmos o valor do ICMS Interno no passo 3. Nela haverá a inclusão do ICMS Interno na base de cálculo.

Base de cálculo2 = Base de cálculo1 / (1 – Alíquota Interna)

Base de cálculo2 = 880 / (1 – 0,18)

Base de cálculo2 = 880 / 0,82 = R$ 1.073,17

Passo 4 – Calcular ICMS Interno

ICMS Interno = Base de cálculo2 x Alíquota Interna

ICMS Interno =1.073,17 x 0,18 = R$ 193,17

Passo 5 – Calcular o valor DIFAL

Na última etapa do cálculo é realizada a diferença entre os valores de ICMS Interno e ICMS Interestadual (que veio destacado na nota), para que seja encontrado o valor final de DIFAL.

DIFAL = ICMS Interno – ICMS Interestadual

DIFAL = 193,17 – 120 = R$ 73,17

Pode-se observar que além de possuir mais passos no cálculo, o DIFAL por dentro também possui o valor final mais oneroso.

Abaixo tabela de alíquotas:

Vídeo explicando o recurso

6747 | 1