Diferido

Antes de iniciarmos esteja ciente que esse artigo não pode ser usado como base para tomada de decisão, a idéia é apenas jogar uma luz sobre o assunto, não configure nada no sistema sem a orientação do seu contador.

O cálculo do valor diferido do ICMS relativo ao FCP e do valor efetivo do ICMS relativo ao FCP seguem o cálculo do icms diferido e será efetuado apenas se o código de situação tributária do item for 51 e o item possuir valor normal de FCP. (Campos incluídos devido a Nota Técnica da NFe 2020.005).

O campo de percentual do diferimento de ICMS relativo ao FCP vai receber o percentual definido para diferimento de ICMS relativo ao FCP. O diferido só fica habilitado no CST "51 - Diferimento".

Mais informações sobre esse desconto e como calcular podem ser encontradas em: Resolução Sefaz 33 de 2017

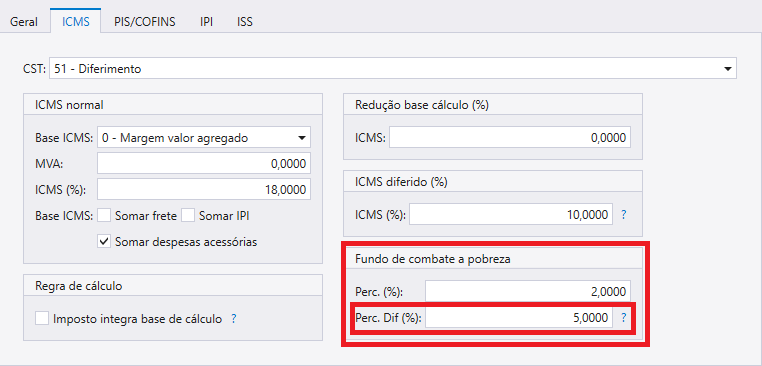

Como configurar a classe de imposto

Na tela de cadastro de classe de imposto, ao selecionar o CST 51, você verá algo como abaixo:

Informe o percentual do ICMS que será diferido (seta em vermelho). Lembre-se de configurar as alíquotas de ICMS e caso exista, a redução da base.

Antes de emitir a nota verifique se o seu estado não tem alguma peculiaridade. Procure seu contador para orientações acerca.

Como calcular?

O campo de valor diferido do ICMS relativo ao FCP será calculado conforme a fórmula: vFCPDif = (vFCP * pFCPDIF / 100),

onde:

- vFCP = valor do FCP normal do item,

- e pFCPDIF = percentual do diferimento de ICMS FCP.

O campo de valor efetivo do ICMS relativo ao FCP e que corresponde ao valor realmente devido de FCP deve ser obtido conforme o seguinte: vFCPEfet = (vFCP - vFCPDIF),

onde:

- vFCP = valor do FCP normal do item,

- e vFCPDIF = valof diferido do ICMS relativo ao FCP (VdiFcp).

Notas complementares acerca desse artigo:

Este artigo não pode ser usado para preenchimento e utilização em questões tributárias e legais. O usuário deve buscar orientação profissional sobre imposto e legislação antes de utilizar o sistema. A VR System, seus funcionários e seus representantes legais isentam-se de responsabilidade sobre quaisquer danos resultantes direta ou indiretamente da utilização das informações contidas neste artigo.

14580 | 0