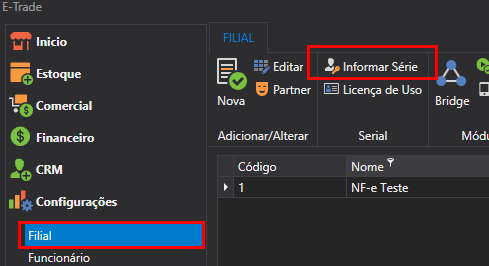

Pré requisitos para utilizar o SPED

- Para utilizar o SPED da Vr System é obrigatório adquirir a serial do módulo com o setor comercial e informar no local abaixo, pois sem ele, o SPED não funciona;

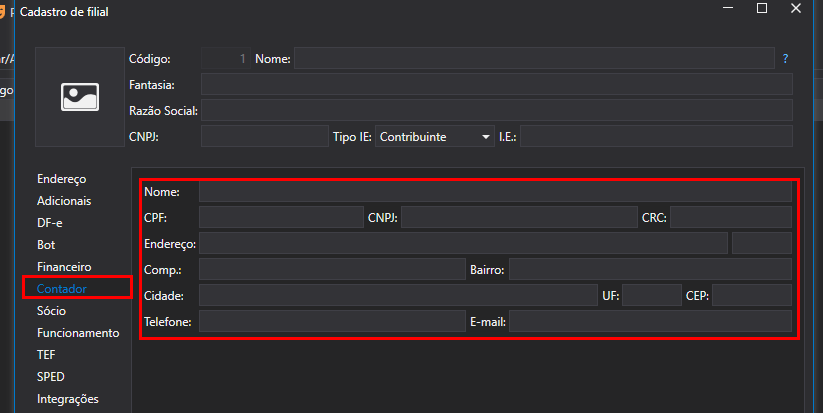

- Informações fiscais devem ser passadas e revisadas pelo contador do cliente;

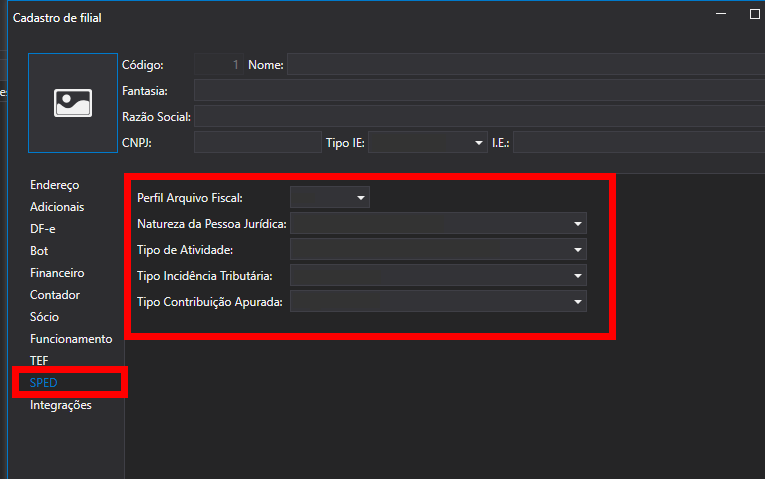

- Com o auxilio do contador devem ser configuradas as seguintes telas abaixo:

- Com o auxilio do contador devem ser configuradas as seguintes telas abaixo:

Regime no cadastro da filial.

Cadastro do contador responsável.

Configuração do Perfil do arquivo

- contate o contador e configure todos os campos.

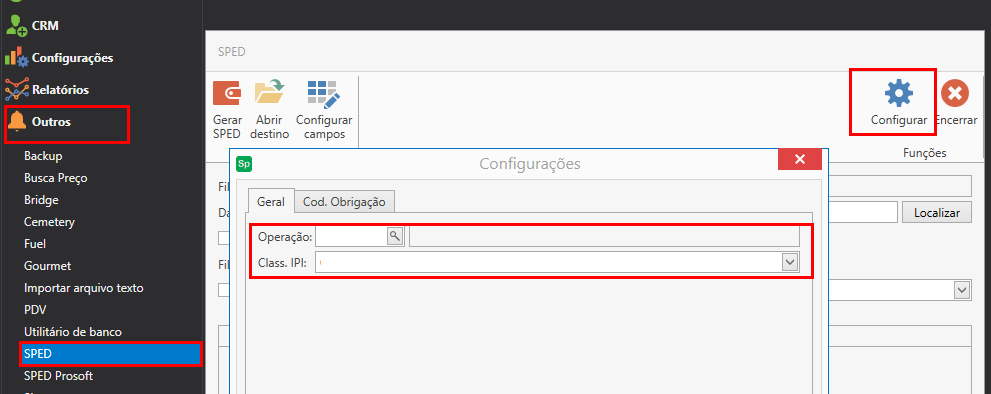

Botão Configurar, ja na tela do SPED

- Informe a operação de venda ;

- Confirme com o contador a Classificação do IPI.

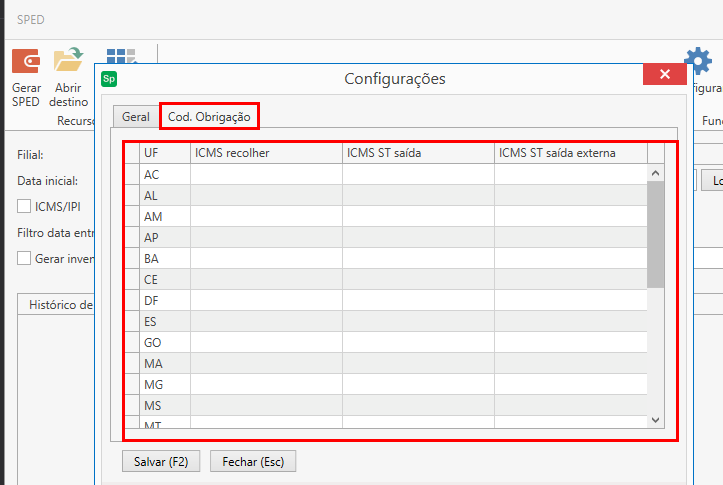

- Caso o contador informe que há a necessidade de informar o códigos de obrigação para Recolhimentos Estaduais, informe na tela abaixo.

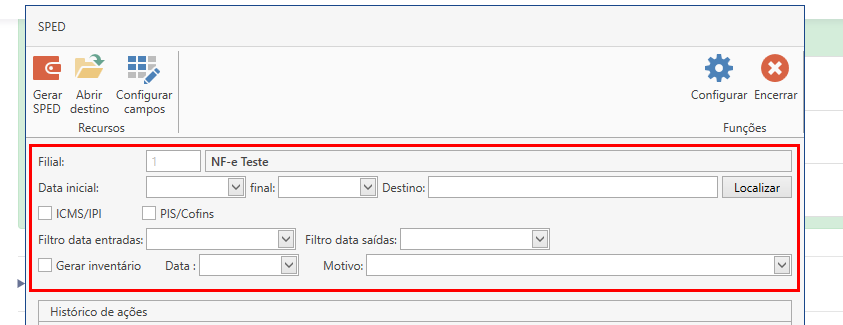

Configure o modo de gerar o SPED na tela

- Informe o Período na data inicial e final

- No destino informe a pasta onde ele será salvo

- as opções ICMS/IPI e PIS/COFINS, serão marcadas de acordo com a necessidade informada pelo contador, pois cada um gera um arquivo (fiscal e contribuições)

- Confirme com o contador qual o filtro desejado para entradas e saidas

- Caso necessite gerar o inventário, informe de qual data a quantidade será referente e confirme com o contabilista qual o motivo para gerar o estoque.

- Saiba mais sobre o Configurar campos aqui

EFD ICMS IPI (SPED Fiscal):

A Escrituração Fiscal Digital (EFD) é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente SPED.

EFD CONTRIBUIÇÕES PIS/COFINS (SPED contribuições):

A EFD Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital (SPED), a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade.

Bloco 0: Abertura, Identificação e Referências

Bloco B: Escrituração e Apuração do ISS

Bloco C: Documentos Fiscais I – Mercadorias (ICMS/IPI)

Bloco D: Documentos Fiscais II – Serviços (ICMS)

Bloco E: Apuração do ICMS e do IPI

Bloco G: Controle do Crédito de ICMS do Ativo Permanente

Bloco H: Inventário Físico

Bloco K: Controle da Produção e do Estoque

Bloco 1: Outras informações

Bloco 9: Controle e Encerramento do Arquivo Digital

Bloco A: Documentos Fiscais – Serviços (ISS)

Bloco C: Documentos Fiscais I – Mercadorias (ICMS/IPI)

Bloco D: Doc. Fiscais II – Serviços de Transp. e Comunicações (ICMS)

Bloco F: Demais Documentos e Operações

Bloco I: Operações das Instituições Financeiras e Assemelhadas.

Bloco M: Apuração da Contribuição e Crédito de PIS/PASEP e COFINS, não são todos os registro atendidos.

Bloco P: Apuração da Contribuição Previdenciária da Receita Bruta

Bloco 1: Complemento da Escrituração.

Bloco 9: Controle e Encerramento do Arquivo Digital

Clique sobre o seu modelo de SPED para ver os blocos.

EFD ICMS IPI

BLOCO 0

Obrigatoriedades do Bloco

| 0000 | |

| 0001 | |

| 0005 | |

| 0015 | |

| 0100 | (Se perfil for A ou B) |

| 0150 | |

| 0190 | |

| 0200 | |

| 0206 | |

| 0400 | |

| 0450 | |

| 0460 | |

| 0990 | |

0000 - Abertura do Arquivo Digital e Identificação da entidade

0001 - Abertura do Bloco 0

0005 - Dados Complementares da entidade

0015 - Dados do Contribuinte Substituto ou Responsável pelo ICMS Destino

0100 - Dados do Contabilista

0150 - Tabela de Cadastro do Participante

0190 - Identificação das unidades de medida

0200 - Tabela de Identificação do Item (Produtos e Serviços)

0206 - Código de produto conforme Tabela ANP (Combustíveis)

0400 - Tabela de Natureza da Operação/ Prestação

0450 - Tabela de Informação Complementar do documento fiscal

0460 - Tabela de Observações do Lançamento Fiscal

0990 - Encerramento do Bloco 0

BLOCO B

BLOCO C

Obrigatoriedades do Bloco

| ENTRADA | SAIDA | ENTRADA | SAIDA | ENTRADA | SAIDA | |

| C001 | ||||||

| C100 | (Se Modelo for 65) | (Se Modelo for 65) | (Se Modelo for 65) | |||

| C101 | ||||||

| C110 | ||||||

| C113 | ||||||

| C170 | (se existir C100) | (se existir C100) | (se existir C100) | (se existir C100) | ||

| C190 | (se existir C100) | (se existir C100) | (se existir C100) | (se existir C100) | (se existir C100) | (se existir C100) |

| C195 | ||||||

| C800 | ||||||

| C810 | ||||||

| C850 | ||||||

| C860 | ||||||

| C870 | ||||||

| C890 | (se existir o C860) | |||||

| C990 | ||||||

C001 - Abertura do Bloco C

C100 - Documento - Nota Fiscal (código 01), Nota Fiscal de Produtor (código 04), Nota Fiscal Eletrônica (código 55) e NFC-e (código 65)

C101 - Informação Complementar dos Documentos Fiscais quando das Operações Interestaduais Destinadas a Consumidor Final Não Contribuinte EC 7/15

C110 - Complemento de Documento - Informação Complementar da Nota Fiscal (código 01, 1B, 55)

C113 - Complemento de Documento - Documento Fiscal Referenciado

C170 - Complemento de Documento - Itens do Documento (código 01, 1B, 04 e 55)

C190 - Registro Analítico do Documento (código 01, 1B, 04 e 55)

C195 - Complemento do Registro Analítico - Observações do Lançamento Fiscal (código 01, 1B e 55)

C800 - Cupom Fiscal Eletrônico (CÓDIGO 59)

C810 - Itens do Documento do Cupom Fiscal Eletrônico - SAT (CFe-SAT) (Código 59)

C850 - Registro Analítico DO CF-E (CODIGO 59)

C860 - Identificação do Equipamento SAT-CF-E

C870 - Itens do Resumo Diário dos Documentos (CF-e SAT) (codigo 59)

C890 - Resumo Diário do CF-E (CÓDIGO 59) por equipamento SAT-CF-E

C990 - Encerramento do Bloco C

BLOCO D

Obrigatoriedades do Bloco

| ENTRADA | SAIDA | ENTRADA | SAIDA | ENTRADA | SAIDA | |

| D001 | ||||||

| D100 | ||||||

| D990 |

D001 - Abertura do Bloco D

D100 - Nota Fiscal de Serviço de Transporte (código 07) e Conhecimentos de Transporte Rodoviário de Cargas (código 08), Conhecimentos De Transporte de Cargas Avulso (código 8B), Aquaviário de Cargas (código 09), Aéreo (código 10), Ferroviário de Cargas (código 11), Multimodal de Cargas (código 26), Nota Fiscal de Transporte Ferroviário de Carga (código 27), CT-e (código 57), CT-e OS (código 67) e BP-e (código 63)

D990 - Encerramento do Bloco D

BLOCO E

Obrigatoriedades do Bloco

| E001 | |

| E100 | |

| E110 | |

| E116 | |

| E200 | |

| E210 | (Se existir E200) |

| E250 | |

| E300 | |

| E310 | |

| E316 | |

| E500 | |

| E510 | |

| E520 | (Se existir E500) |

| E990 | |

E001 - Abertura do Bloco E

E100 - Período de Apuração do ICMS

E110 - Apuração do ICMS - Operações Próprias

E116 - Obrigações do ICMS a Recolher - Obrigações Próprias

E200 - Período de Apuração do ICMS - Substituição Tributária

E210 - Apuração do ICMS - Substituição Tributária

E250 - Obrigações do ICMS a Recolher – Substituição Tributária

E300 - Período de apuração do ICMS diferencial de alíquota - UF origem/destino EC 87/15

E310 - Apuração do ICMS diferencial de alíquota - UF origem/destino EC 87/15

E316 - Obrigações do ICMS recolhido ou a recolher - diferencial de alíquota UF origem/destino EC 87/15.

E500 - Período de Apuração do IPI

E510 - Consolidação dos Valores de IPI

E520 - Apuração do IPI

E990 - Encerramento do Bloco E

BLOCO G

G001 - Abertura do Bloco G

G990 - Encerramento do Bloco G

BLOCO H

Obrigatoriedades do Bloco

| H001 | |

| H005 | |

| H010 | |

| H030 | |

| H990 | |

H001 - Abertura do Bloco H

H005 - Totais do Inventário

H010 - Inventário

H030 - Informações Complementares do Inventário das Mercadorias Sujeitas ao Regime de Substituição Tributária

H990 - Encerramento do Bloco H

BLOCO K

Obrigatoriedades do Bloco

| K001 | |

| K100 | |

| K200 | |

| K230 | |

| K235 | |

| K290 | |

| K291 | |

| K292 | |

| K990 | <|

K001 - Abertura do Bloco K

K100 - Período de apuração do ICMS/IPI

K200 - Estoque escriturado

K230 - Itens produzidos

K235 - Insumos consumidos

K290 - Produção conjunta - Ordem de produção

K291 - Produção conjunta - Itens produzidos

K292 - Produção conjunta - Insumos consumidos

K990 - Encerramento do Bloco K

BLOCO 1

Obrigatoriedades do Bloco

| 1001 | |

| 1010 | |

| 1601 | |

| 1710 | |

| 1990 | |

1001 - Abertura do Bloco 1

1010 - Obrigatoriedade de Registros do Bloco 1

1601 - Operações com instrumentos de pagamentos eletrônicos

1710 - Documentos Fiscais Cancelados/Inutilizados

1990 - Encerramento do Bloco 1

BLOCO 9

Obrigatoriedades do Bloco

| 9001 | |

| 9900 | |

| 9999 | |

| 9990 | |

9001 - Abertura do Bloco 9

9900 - Registros do Arquivo

9999 - Encerramento do Arquivo Digital

9990 - Encerramento do Bloco 9

EFD CONTRIBUIÇÕES

BLOCO 0

Obrigatoriedades do Bloco

| 0001 | |

| 0100 | |

| 0110 | |

| 0140 | |

| 0150 | |

| 0190 | |

| 0200 | |

| 0206 | |

| 0400 | |

| 0450 | |

| 0500 | |

| 0990 | |

0000 - Abertura do Arquivo Digital e Identificação da Pessoa Jurídica

0001 - Abertura do Bloco 0

0100 - Dados do Contabilista

0110 - Regimes de Apuração da Contribuição Social e de Apropriação de Crédito

0140 - Tabela de Cadastro de Estabelecimentos

0150 - Tabela de Cadastro do Participante

0190 - Identificação das Unidades de Medida

0200 - Tabela de Identificação do Item (Produtos e Serviços)

0206 - Código de Produto Conforme Tabela ANP (Combustíveis)

0400 - Tabela de Natureza da Operação/Prestação

0450 - Tabela de Informação Complementar do Documento Fiscal

0500 - Plano de Contas Contábeis

0990 - Encerramento do Bloco 0

BLOCO C

Obrigatoriedades do Bloco

| C001 | |

| C010 | |

| C100 | |

| C110 | |

| C170 | (Se existir C100) |

| C180 | |

| C181 | (Se existir C180) |

| C185 | (Se existir C180) |

| C990 | |

C001 - Abertura do Bloco C

C010 - Identificação do Estabelecimento

C100 - Documento - Nota Fiscal (Código 01), Nota Fiscal Avulsa (Código 1B), Nota Fiscal de Produtor (Código 04), NF-e (Código 55) e NFC-e (Código 65).

C110 - Complemento do Documento - Informação Complementar da Nota Fiscal (Códigos 01, 1B, 04 e 55)

C170 - Complemento do Documento - Itens do Documento (Códigos 01, 1B, 04 e 55)

C178 - Complemento de Item - Operações com Produtos Sujeitos a Tributação de IPI por Unidade ou Quantidade de produto

C180 - Consolidação de NotasFiscais Eletrônicas EmitidasPela Pessoa Jurídica (Códigos 55 e 65) Operações de Vendas

C181 - Detalhamento da Consolidação Operações de VendasPIS/Pasep

C185 - Detalhamento da Consolidação Operações de VendasCofins

C990 - Encerramento do Bloco C

BLOCO F

APENAS ABERTURA E ENCERRAMENTO - OS DOIS REGISTROS SÃO OBRIGATÓRIOS

F001 - Abertura do Bloco F

F990 - Encerramento do Bloco F

BLOCO M

Obrigatoriedades do Bloco

| M001 | |

| M100 | |

| M200 | |

| M210 | |

| M400 | |

| M410 | ( Se exixtir M400) |

| M600 | |

| M800 | |

| M810 | (Se exixtir M800) |

| M990 | |

M001 - Abertura do Bloco M

M100 - Crédito de PIS/Pasep Relativo ao Período. Não geramos todas as tags desse registro.

M200 - Consolidação da Contribuição para o PIS/Pasep do Período

M205 - Contribuição para o PIS/Pasep a Recolher Detalhamento por Código de Receita

M210 - Detalhamento da Contribuição pra o Pis/Pasep do Período

M400 - Receitas Isentas, não Alcançadas pela Incidência da Contribuição, Sujeitas a Alíquota Zero ou de Vendas comSuspensão PIS/Pasep

M410 - Detalhamento dasReceitas Isentas, não Alcançadas pela Incidência da Contribuição, Sujeitas a Alíquota Zero ou de Vendas comSuspensão Cofins

M600 - Consolidação da Contribuição para a Seguridade Social - Cofins do Período

M605 - Cofins a Recolher Detalhamento por Código de Receita

M610 - Detalhamento da Contribuição para a Seguridade Social - Cofins do Período

M800 - Receitas Isentas, Não Alcançadas pela Incidência da Contribuição, Sujeitas a Alíquota Zero ou de VendasComSuspensão Cofins

M810 - Detalhamento dasReceitas Isentas, Não Alcançadas pela Incidência da Contribuição, Sujeitasa Alíquota Zero ou de Vendas comSuspensão Cofins

M990 - Encerramento do Bloco M

BLOCO 1

APENAS ABERTURA E ENCERRAMENTO - OS DOIS REGISTROS SÃO OBRIGATÓRIOS

1001 - Abertura do Bloco 1

1990 - Encerramento do Bloco 1

BLOCO 9

Obrigatoriedades do Bloco

| 9001 | |

| 9900 | |

| 9999 | |

| 9990 | |

9001 - Abertura do Bloco 9

9900 - Registros do Arquivo

9999 - Encerramento do Arquivo Digital

9990 - Encerramento do Bloco 9

Alguns detalhes:

- Sobre os campos DT_DOC e DT_E_S no registro do bloco C

- Mudamos para a DT_DOC do sistema puxar a data de emissão da nota, que na tela de entrada é a "Data original"

- Isso foi devido ao bug aberto #534549 essa situação ficou definido o seguinte, se for um movimento de entrada, que não tenha NFe emitida pela própria filial e que o campo "Data original" esteja preenchido ele vai usar esse campo como DT_DOC. Isso se aplica em qualquer filtro de entrada.

- Se for uma nota de saída o fluxo continua o mesmo.

- Se for uma nota de entrada o campo DT_E_S e não tiver NFe emitida pela própria filial se escolhido o filtro:

- "Emissão Nota": usa-se o campo "Data original"

- "Autorização de recebimento": usa-se o campo "Recebimento"

- "Gravação": usa-se o campo "Data" sendo a data em que foi gravada a entrada.

- Nota que o filtro selecionado para gerar o SPED é usado nesse caso mais para determinar quais as notas entrarão na geração do SPED, visto que tem contadores não tem um consenso sobre qual tipo de data usar.